Was kostet es bei uns?

Satzung der Gemeinde Gehlert über die Erhebung von wiederkehrenden Beiträgen nach § 10 des rheinland-pfälzischen Kommunalabgabengesetzes für straBenbauliche MaBnahmen (Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen - ABS wkB -, vom 24.08.2023

Der Gemeinderat der Gemeinde Gehlert hat auf Grund des § 24 der Gemeindeordnung (GemO) und der §§ 2 Abs. 1, 7, 10 und 10 des

Kommunalabgabengesetzes (KAG) vom 20.06.1995, in den jeweils zurzeit gültigen Fassungen, folgende Satzung beschlossen, die hiermit

bekanntgemacht wird:

Inhaltsübersicht

§ 1 Erhebung von Ausbaubeiträgen

§ 2 Beitragsfähige Verkehrsanlagen

§ 3 Ermittlungsgebiete

§ 4 Gegenstand der Beitragspflicht

§ 5 Gemeindeanteil

§ 6 Beitragsmaßstab

§ 7 Eckgrundstücke und durchlaufende Grundstücke

§ 8 Entstehung des Beitragsanspruchs

§ 9 Vorausleistungen

§ 10 Beitragsschuldner

§ 11 Veranlagung und Fälligkeit

§ 12 Mitteilungs- und Auskunftspflichten

§ 13 Ordnungswidrigkeiten

§ 14 Verschonungsregelung

§ 15 Öffentliche-Last

§ 16 Inkrafttreten

§ 1 - Erhebung von Ausbaubeiträgen

(1) Die Gemeinde Gehlert erhebt für den Ausbau von Verkehrsanlagen wiederkehrende Beiträge nach den Bestimmungen des Kommunalabgabengesetzes

Rheinland-Pfalz (KAG) und dieser Satzung.

(2) Ausbaubeiträge werden für alle Maßnahmen an Verkehrsanlagen, die der Erneuerung, der Erweiterung, dem Umbau oder der Verbesserung

dienen, erhoben.

1. "Erneuerung" ist die Wiederherstellung einer vorhandenen, ganz oder teilweise unbrauchbaren, abgenutzten oder schadhaften Anlage in einen dem regelmäßigen Verkehrsbedürfnis genügenden Zustand,

2. "Erweiterung" ist jede flächenmäßige Vergrößerung einer fertiggestellten Anlage oder deren Ergänzung durch weitere Teile,

3. "Umbau" ist jede nachhaltige technische Veränderung an der Verkehrsanlage,

4. "Verbesserung" sind alle Maßnahmen zur Hebung der Funktion, der Änderung der Verkehrsbedeutung i.S. der Hervorhebung des Anliegervorteiles sowie der Beschaffenheit und Leistungsfähigkeit einer Anlage.

(3) Die Bestimmungen dieser Satzung gelten nicht, soweit Kostenerstattungsbeiträge

nach §§ 135 a-c BauGB zu erheben sind.

(4) Ausbaubeiträge nach dieser Satzung werden nicht erhoben, wenn

die Kosten der Beitragserhebung außer Verhältnis zu dem zu erwartenden

Beitragsaufkommen stehen.

§ 2 - Beitragsfähige Verkehrsanlagen

(1) Beitragsfähig ist der Aufwand für die öffentlichen Straßen, Wege und Plätze, sowie selbständige Parkflächen und Grünanlagen, sowie für selbständige Fuß- und Radwege.

(2) Nicht beitragsfähig ist der Aufwand für Brückenbauwerke, Tunnels und Unterführungen mit den dazugehörigen Rampen, mit Ausnahme

des Aufwands für Fahrbahndecke und Fußwegbelag.

§ 3 - Ermittlungsgebiete

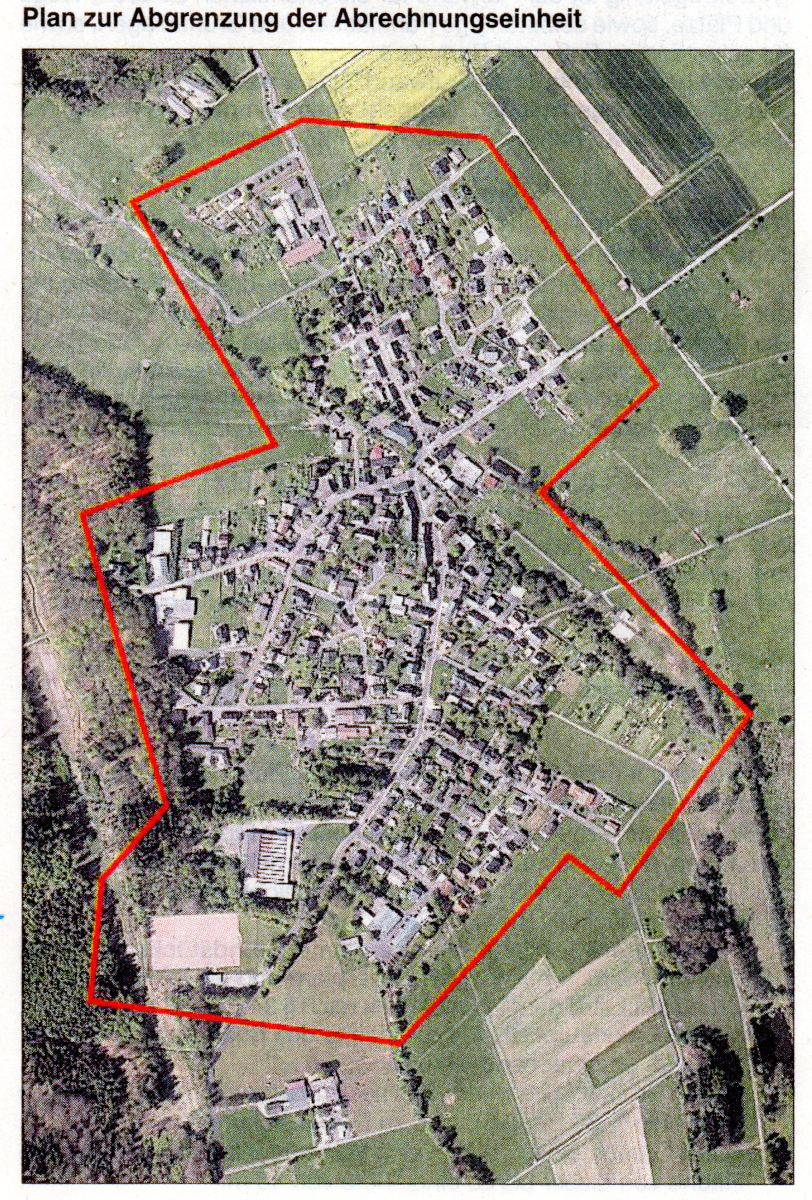

(1) Sämtliche zum Anbau bestimmten Verkehrsanlagen des Gemeindegebietes bilden als einheitliche öffentliche Einrichtung das Ermittlungsgebiet (Abrechnungseinheit). Die Begründung der Bestimmung der Abrechnungseinheit ist dieser Satzung als Anlage 2 beigefügt. Die Abgrenzung der Abrechnungseinheit liegt als Plan (Anlage 1) bei.

(2) Der beitragsfähige Aufwand wird für die, eine Abrechnungseinheit bildenden Verkehrsanlagen nach den jährlichen Investitionsaufwendungen (A-Modell) in den Abrechnungseinheiten nach Abs. 1 ermittelt.

§ 4 - Gegenstand der Beitragspflicht

Der Beitragspflicht unterliegen alle baulich, gewerblich, industriell oder in ähnlicher Weise nutzbaren Grundstücke, die die rechtliche und tatsächliche Möglichkeit der Zufahrt oder des Zugangs zu einer in der jeweiligen Abrechnungseinheit gelegenen Verkehrsanlage haben.

§ 5 - Gemeindeanteil

Der Gemeindeanteil beträgt 20 v.H..

§ 6 - BeitragsmaBstab

(1) Maßstab ist die Grundstücksfläche mit Zuschlägen für Voligeschosse. Der Zuschlag je Vollgeschoss beträgt 10 v. H. Vollgeschosse im Sinne dieser Regelung sind Vollgeschosse im Sinne der LBauO. Bei Gebäuden, die vor Inkrafttreten der LBauO errichtet wurden, müssen die Mindesthöhen gemäß der Bauordnung nicht erreicht werden.

(2) Als Grundstücksfläche nach Abs. 1 gilt:

1. In beplanten Gebieten die überplante Grundstücksfläche. Ist das Grundstück nur teilweise überplant und ist der unbeplante Grundstücksteil dem Innenbereich nach § 34 BauGB zuzuordnen, gilt als Grundstücksfläche die Fläche des Buchgrundstücks; Nr. 2 ist ggf. entsprechend anzuwenden.

2. Liegen Grundstücke innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB), sind zu berücksichtigen:

a) Bei Grundstücken, die an eine Verkehrsanlage angrenzen, die Fläche von dieser bis zu einer Tiefe von 40 m.

b) Bei Grundstücken, die nicht an eine Verkehrsanlage angrenzen, mit dieser aber durch einen eigenen Weg oder durch einen Zugang verbunden sind (Hinterliegergrundstücke), die Fläche von der zu der Verkehrsanlage hin liegenden Grundstücksseite bis zu einer Tiefe von 40 m.

c) Grundstücke, die ausschließlich eine wegemäßige Verbindung darstellen, bleiben bei der Bestimmung der Grundstückstiefe nach a) und b) unberücksichtigt.

d) Wird ein Grundstück jenseits der nach a) und b) angeordneten TIefenbegrenzungslinie tatsächlich baulich, gewerblich, industriell oder ähnlich genutzt, oder ist eine solche Nutzung unter Berücksichtigung der Umgebungsbebauung zulässig, so verschiebt sich die Tiefenbegrenzungslinie zur hinteren Grenze der tatsächlichen oder tatsächlich zulässigen Nutzung.

3. Bei Grundstücken, für die im Bebauungsplan die Nutzung als Sportplatz, Freibad, Festplatz, Campingplatz, Dauerkleingarten oder Friedhof festgesetzt ist, die Fläche des im Geltungsbereich des Bebauungsplanes liegenden Grundstückes oder Grundstückteiles vervielfacht mit 0,5. Bei Grundstücken, die innerhalb eines im Zusammenhang bebauten Ortsteiles (§ 34 BauGB) tatsächlich so genutzt werden, die Fläche des Grundstückes - gegebenenfalls unter Berücksichtigung der nach Nr. 2 angeordneten Tiefenbegrenzung - vervielfacht mit 0,5.

(3) Für die Zahl der Vollgeschosse nach Abs. 1 gilt:

1. Für beplante Grundstücke wird die im Bebauungsplan festgesetzte höchstzulässige Zahl der Vollgeschosse zugrunde gelegt.

2. Bei Grundstücken, für die im Bebauungsplan nicht die Zahl der Vollgeschosse, sondern eine Baumassenzahl festgesetzt ist, gilt die durch 3,5 geteilte höchstzulässige Baumassenzahl. Ist auch eine Baumassenzahl nicht festgesetzt, dafür aber die Höhe der baulichen Anlagen in Form der Trauf- und Firsthöhe, so gilt die durch 2,6 geteilte höchstzulässige Trauf- oder Firsthöhe. Sind beide Höhen festgesetzt, so gilt die höchstzulässige Traufhöhe. Soweit der Bebauungsplan keine Festsetzungen trifft, gilt als Traufhöhe der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen. Bruchzahlen werden kaufmännisch zu vollen Zahlen auf- oder abgerundet.

3. Soweit kein Bebauungsplan besteht, gilt

a) die Zahl der auf den Grundstücken der näheren Umgebung überwiegend vorhandenen Vollgeschosse; ist ein Grundstück bereits bebaut und ist die dabei tatsächlich verwirklichte Vollgeschosszahl höher als die in der näheren Umgebung, so ist die tatsächlich verwirklichte Vollgeschosszahl zugrunde zu legen.

b) bei Grundstücken, die mit einer Kirche bebaut sind die Zahl, von zwei Vollgeschossen. Dies gilt für die Türme, die nicht Wohnzwecken, gewerblichen oder industriellen Zwecken oder einer freiberuflichen Nutzung dienen, entsprechend.

4. Ist nach den Nr. 1-3 ein Vollgeschoss nicht feststellbar, so ist die tatsächlich vorhandene Traufhöhe geteilt durch 2,6 anzusetzen, wobei Bruchzahlen kaufmännisch auf ganze Zahlen auf- oder abzurunden sind. Als Traufhöhe gilt der Schnittpunkt der Außenseite der Dachhaut mit der seitlichen Außenwand. Die Höhe ist in der Gebäudemitte zu messen.

5. Bei Grundstücken, für die im Bebauungsplan eine sonstige Nutzung festgesetzt ist oder die außerhalb von Bebauungsplangebieten tatsächlich so genutzt werden (z. B. Sport-, Fest- und Campingplätze, Freibäder, Dauerkleingärten Friedhöhe), wird bei vorhandener Bebauung die tatsächliche Zahl der Vollgeschosse angesetzt, in jedem Fall mindestens jedoch ein Vollgeschoss.

6. Bei Grundstücken, auf denen nur Garagen oder Stellplätze errichtet werden dürfen, gilt die festgesetzte Zahl der Geschosse oder, soweit keine Festsetzung erfolgt ist, die tatsächliche Zahl der Garagen- oder Stellplatzgeschosse, mindestens jedoch ein Vollgeschoss.

7. Bei Grundstücken, die im Geltungsbereich von Satzungen nach § 34 Abs. 4 BauGB liegen, werden zur Ermittlung der Beitragsflächen die Vorschriften entsprechend angewandt, wie sie bestehen für

a) Grundstücke in Bebauungsplangebieten, wenn in der Satzung Bestimmungen über das zulässige Nutzungsmaß getroffen sind.

b) unbeplanten Grundstücke, wenn die Satzung keine Bestimmungen über das zulässige Nutzungsmaß enthält.

8. Die Zahl der tatsächlich vorhandenen oder sich durch Umrechnung ergebenden Vollgeschosse gilt, wenn sie höher ist als die Zahl der Vollgeschosse nach den vorstehenden Regelungen.

9. Sind auf einem Grundstück mehrere Gebäude mit unterschiedlicher Zahl von Vollgeschossen zulässig oder vorhanden, gilt die bei der überwiegenden Baumasse vorhandene Zahl.

(4) Für Grundstücke in Kern-, Gewerbe- und Industriegebieten werden die Maßstabsdaten (gewichtete Grundstücksflächen) um 20 v. H. erhöht; Dies gilt entsprechend für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 BauGB). Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten und innerhalb der im Zusammenhangbebauten Ortsteile (§ 34 BauGB) erhöhen sich die Maßstabsdaten um 10 v. H.

§ 7 - Eckgrundstücke und durchlaufende Grundstücke

(1) Für Grundstücke, die von einer nach § 14 dieser Satzung verschonten Verkehrsanlagen erschlossen sind und von einer oder mehreren weiteren Verkehrsanlage(n) der Abrechnungseinheit erschlossen sind, werden nur mit 50 v. H. ihrer gewichteten Grundstücksfläche angesetzt.

(2) Kommt für eine oder mehrere Verkehrsanlagen nach Abs. 1 die Tiefenbegrenzung nach § 6 Abs. 2 dieser Satzung zur Anwendung, gilt die Regelung der Abs. 1 nur für die sich überschneidenden Grundstücksteile.

§ 8 - Entstehung des Beitragsanspruchs

Der Beitragsanspruch entsteht mit Ablauf des 31. Dezember für das abgelaufene Jahr.

§ 9 - Vorausleistungen

(1) Ab Beginn des Erhebungszeitraums können von der Gemeinde Gehlert Vorausleistungen auf wiederkehrende Beiträge erhoben werden.

(2) Die Vorausleistungen werden nach der voraussichtlichen Beitragshöhe für das laufende Jahr bemessen.

§ 10 - Beitragsschuldner

(1) Beitragsschuldner ist, wer im Zeitpunkt der Bekanntgabe des Beitragsbescheides Eigentümer oder dinglicher Nutzungsberechtigter des Grundstücks ist. Ist das Grundstück mit einem Erbbaurecht belastet, ist anstelle des Eigentümers der Erbbauberechtigte beitragspflichtig.

(2) Bei Wohnungs- und Teileigentum sind die einzelnen Wohnungsund Teileigentümer nur entsprechend ihrem Miteigentumsanteil beitragspflichtig.

(3) Mehrere Beitragsschtlldner haften als Gesamtschuldner.

§ 11 - Veranlagung und Fälligkeit

(1) Die wiederkehrenden Beiträge und die Vorausleistungen darauf werden durch schriftlichen Bescheid festgesetzt und einen Monat nach Bekanntgabe des Beitragsbescheids fällig, soweit nicht durch den Bescheid eine abweichende Fälligkeit festgesetzt wird.

(2) Der Beitragsbescheid enthält:

1. die Bezeichnung des Beitrages,

2. den Namen des Beitragsschuldners,

3. die Bezeichnung des Grundstückes,

4. den zu zahlenden Betrag,

5. die Berechnung des zu zahlenden Betrages unter Mitteilung der beitragsfähigen Kosten, des Gemeindeanteils und der. Berechnungsgrundlagen nach dieser Satzung,

6. die Festsetzung des Fälligkeitstermins,

7. die Eröffnung, dass der Beitrag als öffentliche Last auf dem Grundstück ruht und

8. eine Rechtsbehelfsbelehrung.

(3) Die Grundlagen für die Festsetzung wiederkehrender Beiträge können durch besonderen Bescheid (Feststellungsbescheid) festgestellt werden.

§ 12 - Mitteilungs- und Auskunftspflichten

(1) Änderungen im Grundstückseigentum bzw. Erbbaurecht sind der Verbandsgemeinde Hachenburg vom bisherigen und neuen Grundstückseigentümer bzw. Erbbauberechtigten unverzüglich mitzuteilen.

(2) Änderungen der Grundstücksfläche, der Anzahl der Vollgeschosse oder Geschosse sowie Änderungen der Nutzung sind der Verbandsgemeinde Hachenburg vom Grundstückseigentümer bzw. Erbbauberechtigten unverzüglich anzuzeigen.

(3) Der Grundstückseigentümer bzw. Erbbauberechtigte ist verpflichtet, der Verbandsgemeinde Hachenburg über die Anzahl der (bewohnten) Geschosse sowie der Nutzung des Gebäudes und einzelner Teilbereiche Auskunft zu geben.

§ 13 - Ordnungswidrigkeiten

(1) Ordnungswidrig im Sinne von § 16 Abs. 2 Nr. 2 KAG RLP handelt, wer entgegen § 12 Abs. 1 und 2 Anderungen

1 . im Grundstückseigentum bzw. Erbbaurecht,

2. der Grundstücksfläche,

3. der Anzahl der Geschosse bzw. Vollgeschosse oder Nr.35/2023

4. der Nutzung

nicht unverzüglich der Verbandsgemeinde Hachenburg mitteilt.

(2) Ordnungswidrig im Sinne von § 16 Abs. 2 Nr. 2 KAG RLP handelt ferner, wer entgegen § 12 Abs. 3 keine Auskunft gibt oder falsche Angaben macht.

(3) Ordnungswidrigkeiten nach den Abs. 1 und 2 können mit einer Geldbuße von EUR 50,00 bis EUR 10.000,00 geahndet werden. Die Geldbuße soll den wirtschaftlichen Vorteil, der aus der Ordnungswidrigkeit gezogen würde, überschreiten.

(4) Für das Bußgeldverfahren gelten außer den Vorschriften des Gesetzes über Ordnungswidrigkeiten § 378 Abs. 3, §§ 391, 393, 396, 397 , 407 und 411 der Abgabenordnung in der jeweils geltenden Fassung entsprechend.

§14 - Verschonungsregelung

Die Gemeinde Gehlert bestimmt hiermit, dass in den Fällen des § 10 a Abs·. 6 KAG Grundstücke für einen bestimmten Zeitraum bei der Ermittlung des wiederkehrenden Beitrags nicht berücksichtigt und nicht beitragspflichtig werden (Verschonungsregelung). Das Nähere wird durch die Satzung der Gemeinde Gehlert zur Verschonung von Abrechnungseinheiten (Verschonungssatzung) vom 24.08.2023 bestimmt.

§ 15 - Öffentliche Last

Die wiederkehrenden Straßenausbaubeiträge liegen als öffentliche Last auf dem Grundstück.

§16 - Inkrafttreten

(1) Diese Satzung tritt am Tag nach ihrer öffentlichen Bekanntmachung in Kraft.

(2) Gleichzeitig tritt die Satzung der Gemeinde Gehlert zur Erhebung von Einmalbeiträgen nach tatsächlichen Investitionsaufwendungen für den Ausbau von Verkehrsanlagen -Ausbaubeitragssatzung- vom 30.09.2009 außer Kraft.

(3) Soweit eine Beitragspflicht für die Verkehrsanlagen aufgrund früherer Satzungen entstanden ist, gelten diese weiter.

Gehlert, den 24.08.2023

Giese, Ortsbürgermeisterin

Anlage 1 zur Ausbaubeitragssatzung der Gemeinde Gehlert vom24.08.2023:

Anlage 2 zur Ausbaubeitragssatzung der Gemeinde Gehlert vom 24.08.2023:

Begründung der Festlegung der Abrechnungsgebiete der Gemeinde Gehlert gemäß § 10 a Absatz 1, Satz 9 Kommunalabgabengesetz Rhelnland-Pfalz (KAG)

Nach § 10 a Absatz 1 KAG erheben die Gemeinden für den Ausbau öffentlicher und zum Anbau bestimmter Straßen, Wege und Plätze (Verkehrsanlagen) wiederkehrende Beiträge. Die jährlichen Investitionsaufwendungen für Verkehrsanlagen werden nach Abzug des Gemeindeanteils als wiederkehrender Beitrag auf die Grundstücke verteilt, welche die rechtliche 'und tatsächliche Möglichkeit einer Zufahrt oder eines Zugangs zu einer Straße haben, die zu der aus sämtlichen zum Anbau bestimmten Verkehrsanlagen des gesamten Gebietes oder einzelner, voneinander abgrenzbarer Gebietsteile der

Gemeinde bestehenden einheitlichen öffentlichen Einrichtung gehört. Als Grundlage werden für die Erhebung wiederkehrender Beiträge von der Gemeinde durch Satzung einheitliche öffentliche Einrichtungen festgelegt, die durch das Zusammenfassen mehrerer, in einem abgrenzbaren und räumlich zusammenhängenden Gebiet liegender Verkehrsanlagen des Gemeindegebietes gebildet werden. Die Bildung einer einheitlichen öffentlichen Einrichtung durch Zusammenfassen aller Verkehrsanlagen einer Gemeinde kann erfolgen, wenn diese aufgrund des zusammenhängenden Gemeindegebietes in ihrer Gesamtheit

den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln, § 10 a Absatz 1, Satz 6 KAG.

Das Bundesverfassungsgericht hat in seinem Beschluss vom 25. Juni 2014 - 1 BvR 668/10 und 1 BvR 2104/10 - entschieden, dass die Heranziehung zu wiederkehrenden Beiträgen für den Ausbau einer Straße als Teil einer öffentlichen Einrichtung nur für diejenigen Grundstücke in Betracht kommt, die von dieser einen jedenfalls potentiellen Gebrauchsvorteil haben, bei denen sich also der Vorteil der Möglichkeit der Nutzung der ausgebauten Straßen als Lagevorteil auf den Gebrauchswert des Grundstücks auswirkt. Der Satzungsgeber muss deshalb bei der Ausübung seines Gestaltungsermessens über die Festlegung abgrenzbarer Gebietsteile darauf achten, dass die dort liegenden Grundstücke einen konkret zurechenbaren Vorteil von dem Ausbau und der Erhaltung einer Verkehrsanlage haben. Die Voraussetzung eines konkret zurechenbaren Vorteils aufgrund einer

ausreichend engen Vermittlungsbeziehung zwischen den eine einheitliche öffentliche Einrichtung bildenden Verkehrsanlagen hinsichtlich des Anschlusses an das übrige Straßennetz bedeutet danach für größere Städte und Gemeinden ohne zusammenhängende Gebiete im Allgemeinen die Notwendigkeit zur Bildung mehrerer einheitlicher öffentlicher Einrichtungen und Anbaustraßen (Bundesverfassungsgericht a. a. 0.). In kleinen Gemeinden - insbesondere solchen, die

nur aus einem kleinen, zusammenhängend bebauten Ort bestehen - werden sich hingegen einheitliche öffentliche Einrichtungen und

Gemeindegebiet häufig decken.

Ob die herangezogenen Grundstücke einen konkret zurechenbaren Vorteil von dem Ausbau und der Erhaltung einer Verkehrsanlage haben, hängt nicht von der politischen Zuordnung eines Gebiets, sondern vor allem von den tatsächlichen örtlichen Gegebenheiten ab, etwa der Größe, der Existenz eines zusammenhängenden bebauten Gebiets, der Topographie wie der Lage von Bahnanlagen, Flüssen und größeren Straßen oder der typischen tatsächlichen Straßennutzung. Von einer zusammenhängenden Bebauung in diesem Sinn kann nicht gesprochen werden, wenn Außenbereichsflächen von nicht nur unbedeutendem Umfang zwischen den bebauten Gebieten liegen. Auch Bahnanlagen, Flüsse und größeren Straßen, deren Querung mit Hindernissen verbunden ist, können eine Zäsur darstellen, die den Zusammenhang einer ansonsten zusammenhängenden Bebauung aufhebt. Dabei ist entscheidend auf die konkrete örtliche Situation abzustellen (OVG Rheinland-Pfalz, Urteil vom 10. Dezember 2014 - 6 A 10853/14. OVG)

Zudem ist die Neugestaltung des § 10 a Absatz 1 , Satz 4 KAG sowie die Gesetzesbegründung berücksichtigt worden. Nach der Vorlage kann ein räumlicher Zusammenhang auch in kleinen oder mittelgroßen Gemeinden und Städten zwischen Verkehrsanlagen im gesamten Stadtgebiet vorliegen. Dabei sind die örtlichen Gegebenheiten und weniger die Einwohnerzahl maßgebend, so dass auch Abrechnungseinheiten vorstellbar sind, die eine Einwohnerzahl von 10.000 bis 20.000 umfassen. Dies kann beispielsweise der Fall sein, wenn eine mittelgroße Gemeinde von einer mehrgeschossigen dichten Bauweise geprägt ist und alle Grundstücke der Gemeinde von dem Ausbau einer (gleich welcher) Verkehrsanlage der Gemeinde einen konkret zurechenbaren Vorteil haben. Die individuelle Zurechenbarkeit des Vorteils zu einem einzelnen Grundstück kennzeichnet eine ausreichend enge "Vermittlungsbeziehung" hinsichtlich des Anschlusses dieses Grundstücks an das übrige Straßennetz, der meist über mehrere Verkehrsanlagen vermittelt wird, BVerfG Beschluss vom 25. Juni 2014 -1 BvR 668/10 und 1 BvR 2104/10. Angesichts der hohen Mobilität werden die Verkehrsanlagen in kleinen und mittelgroßen Gemeinden und Städten häufig von sämtlichen Anliegern intensiv genutzt. Nach den eingangs geschilderten Grundlagen der Rechtsprechung

ergeben sich für das Gemeindegebiet Gehlert die folgenden Abrechnungseinheiten:

- Abrechnungseinheit: Gehlert-Gesamt

Abrechnungseinheit Gehlert-Gesamt

Das Gebiet der Gemeinde Gehlert stellt eine einheitliche Abrechnungseinheit dar. Dabei ist nach eingehender Prüfung der Gesamtumstände keine weitere Aufteilung des Gemeindegebietes erforderlich. Der Gemeinderat der Gemeinde Gehlert hat berücksichtigt, dass sich im Bereich der Abrechnungseinheit die klassifizierte Straße K 24 (Hauptstraße, Hachenburger Straße) befindet.

Dieser klassifizierten Straße kommt im Bereich der Abrechnungseinheit keine trennende Wirkung zu. Bei dieser Entscheidung wurde auch § 10 a Absatz 1 , Satz 4 KAG berücksichtigt, wonach ein räumlicher Zusammenhang in der Regel nicht von topografischen Merkmalen, wie Flüsse, Bahnanlagen oder klassifizierte Straßen, die ohne großen Aufwand gequert werden können, aufgehoben wird.

Im Bereich des Gemeindegebiets Gehlert weist die Hauptstraße bzw. die Hachenburger Straße eine ortsübliche Breite auf und ist beidseitig zum Anbau bestimmt. Sie kann aufgrund der geringen Breite ohne größere Umstände durch Fußgänger gequert werden, sodass dieser Verkehrsanlage nach der ständigen Rechtsprechung des OVG Rheinland-Pfalz keine trennende Wirkung zukommt. Darüber hinaus ist das Straßensystem an einige Abzweigungen angebunden (Friedhofsweg, Auf den Drieschern, Hohlweg, Brunnenstraße, Schulstraße, Gartenstraße, Erlenweg, Waidstraße, Heuweg, Birkenweg, Höhenweg), sodass das An- und Abfahren von Kraftfahrzeugen und damit das indirekte Queren durch Kraftfahrzeuge möglich ist.

Die Abrechnungseinheit wird in alle Himmelsrichtungen durch weitreichende Außenbereichsflächen abgegrenzt.

Aufgrund dieser Gesamtumstände und der zahlreichen Anbindungen und Querungsmöglichkeiten konnte der benannten klassifizierten Straße im Bereich der Abrechnungseinheit Gehlert-Gesamt keine trennende Wirkung beigemessen werden.

Angesichts der hohen Mobilität werden die Verkehrsanlagen in kleinen und mittelgroßen Gemeinden und Städten häufig von sämtlichen Anliegern intensiv genutzt. Die konkret zurechenbaren Vorteile für die herangezogenen Grundstücke gehen u.a. aus der typischen tatsächlichen Straßen nutzung hervor. Diese ist in der Abrechnungseinheit Gehlert-Gesamt durch einen verbindenden wechselseitigen Verkehr geprägt. Die zuvor bezeichnete klassifizierte Straße dient sowohl der Ortsdurchfahrt als auch - durch die benannten Anbindungen - der Anfahrt zu den übrigen Bereichen des Abrechnungsgebietes.

Der Birkenhof Familie Zimmer sowie die Grllhütte Gehlert liegen im Außenbereich und sind daher beitragsrechtlich nicht relevant.

Gehlert, den 24.08.2023

Giese, Ortsbürgermeisterin

Hinweis

Es wird darauf hingewiesen, dass Satzungen, die unter Verletzung von Verfahrens- oder Formvorschriften der Gemeindeordnung für Rheinland-Pfalz oder aufgrund dieses Gesetzes zustande gekommen sind, ein Jahr nach der Bekanntmachung als von Anfang an gültig zustande gekommen gelten.

Dies gilt nicht, wenn

1. die Bestimmungen über die Öffentlichkeit der Sitzung, die Genehmigung, die Ausfertigung oder die Bekanntmachung der Satzung verletzt worden sind oder

2. vor Ablauf der in Satz 1 genannten Frist die Aufsichtsbehörde den Beschluss beanstandet oder jemand die Verletzung der Verfahrens- oder Formvorschriften gegenüber der Ortsgemeinde Gehlert oder der Verbandsgemeindeverwaltung Hachenburg, Gartenstraße 11, 57627 Hachenburg, unter Bezeichnung des Sachverhaltes, der die Verletzung begründen soll, schriftlich geltend gemacht hat.

Hat jemand eine Verletzung nach Satz 2 Nr. 2 geltend gemacht, kann auch nach Ablauf der in Satz 1 genannten Frist jedermann diese Verletzung

geltend machen.

Hachenburg, den 24.08.2023

Im Auftrag

Schäfer

Satzung der Ortsgemelnde Gehlert zur Verschonung von Abrechnungsgebieten gemäß § 14 der Satzung zur Erhebung von wiederkehrenden

Beiträgen für den Ausbau von Verkehrsanlagen der Ortsgemeinde Gehlert vom 24.08.2023

Der Gemeinderat der Ortsgemeinde Gehlert hat aufgrund des § 24 der Gemeindeordnung (GemO) und der §§ 2 Abs. 1, 7, 10 und 10 a des Kommunalabgabengesetzes (KAG) und gem. § 14 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Ortsgemeinde Gehlert (Ausbaubeitragssatzung wiederkehrende Beiträge) folgende Satzung beschlossen, die hiermit bekannt gemacht wird:

§ 1 - Verschonungsregelung

(1) Gemäß § 10 a Abs. 6 KAG wird festgelegt, dass Grundstücke, die zu Verkehrsanlagen Zufahrt oder Zugang nehmen können, die Gegenstand einer Erschließungsmaßnahme waren oder sind, generell für einen Zeitraum von 20 Jahren, gerechnet ab dem Zeitpunkt des Entstehens der sachlichen Erschließungsbeitragspflicht, verschont werden.

(2) Erfolgt die Herstellung der Verkehrsanlage aufgrund von Verträgen (insbes. Erschließungsverträgen), so wird gem. § 10 a Abs. 6 S. 1 KAG die Verschonungsdauer auf 20 Jahre festgesetzt. Die Verschonung gilt ab dem Zeitpunkt, in dem die Prüfung der Abrechnung der vertraglichen Leistung erfolgt ist.

(3) Bei Grundstücken, bei denen in den vergangenen 20 Jahren Beiträge nach dem KAG LV.m der zu dem Abrechnungszeitpunkt geltenden Satzung der Ortsgemeinde Gehlert über die Erhebung von einmaligen Beiträgen für öffentliche Verkehrsanlagen erhoben worden sind, wird gem. § 10 a Abs. 6 S. 1 KAG die Verschonungsdauer an hand der Höhe des festgesetzten Einmalbeitrags wie folgt festgesetzt:

- EUR 0,01 bis 1 ,OO/m2 gewichtete Grundstücksfläche - 1 Jahr

- EUR 1,01 bis 2,OO/m2 gewichtete Grundstücksfläche - 2 Jahre

- EUR 2,01 bis 3,OO/m2 gewichtete Grundstücksfläche - 3 Jahre

- EUR 3,01 bis 4,OO/m2 gewichtete Grundstücksfläche - 4 Jahre

- EUR 4,01 bis 5,OO/m2 gewichtete Grundstücksfläche - 5 Jahre

- EUR 5,01 bis 6,OO/m2 gewichtete Grundstücksfläche - 6 Jahre

- EUR 6,01 bis 7,OO/m2 gewichtete Grundstücksfläche - 7 Jahre

- EUR 7,01 bis 8,OO/m2 gewichtete Grundstücksfläche - 8 Jahre

- EUR 8,01 bis 9,OO/m2 gewichtete Grundstücksfläche - 9 Jahre

- EUR 9,01 bis 1 O,OO/m2 gewichtete Grundstücksfläche -10 Jahre

- EUR 10,01 bis 11 ,OO/m2 gewichtete Grundstücksfläche -11 Jahre

- EUR 11,01 bis 12,OO/m2 gewichtete Grundstücksfläche -12 Jahre

- EUR 12,01 bis 13,OO/m2 gewichtete Grundstücksfläche -13 Jahre

- EUR 13,01 bis 14,OO/m2 gewichtete Grundstücksfläche -14 Jahre

- EUR 14,01 bis 15,OO/m2 gewichtete Grundstücksfläche -15 Jahre

- EUR 15,01 bis 16,OO/m2 gewichtete Grundstücksfläche -16 Jahre

- EUR 16,01 bis 17 ,OO/m2 gewichtete Grundstücksfläche -17 Jahre

- EUR 17,01 bis 18,OO/m2 gewichtete Grundstücksfläche -18 Jahre

- EUR 18,01 bis 19,OO/m2 gewichtete Grundstücksfläche -19 Jahre

- mehr als EUR 19,01 1m2 gewichtete Grundstücksfläche -20 Jahre

Die Verschonung beginnt zum Zeitpunkt des Entstehens der sachlichen Beitragspflicht. Soweit der einmalige Beitrag abgelöst wurde, gilt abweichend von Satz 2 der Zeitpunkt des Vertragsabschlusses.

(4) Bei Grundstücken, die in einem förmlich festgelegten Sanierungsgebiet zu Ausgleichsbeiträgen herangezogen werden bzw. worden sind, wird gem. § 10 Abs. 6 S. 1 KAG die Verschonungsdauer anhand des Umfangs der einmaligen Belastung wie folgt festgelegt:

- EUR 0,01 bis 1,OO/m2 gewichtete Grundstücksfläche - 1 Jahr

- EUR 1,01 bis 2,OO/m2 gewichtete Grundstücksfläche - 2 Jahre

- EUR 2,01 bis 3,OO/m2 gewichtete Grundstücksfläche - 3 Jahre

- EUR 3,01 bis 4,OO/m2 gewichtete Grundstücksfläche - 4 Jahre

- EUR 4,01 bis 5,OO/m2 gewichtete Grundstücksfläche - 5 Jahre

- EUR 5,01 bis 6,OO/m2 gewichtete Grundstücksfläche - 6 Jahre

- EUR 6,01 bis 7,OO/m2 gewichtete Grundstücksfläche - 7 Jahre

- EUR 7,01 bis 8,OO/m2 gewichtete Grundstücksfläche - 8 Jahre

- EUR 8,01 bis 9,OO/m2 gewichtete Grundstücksfläche - 9 Jahre

- EUR 9,01 bis 1 O,OO/m2 gewichtete Grundstücksfläche -10 Jahre

- EUR 10,01 bis 11,OO/m2 gewichtete Grundstücksfläche -11 Jahre

- EUR 11,01 bis 12,OO/m2 gewichtete Grundstücksfläche -12 Jahre

- EUR 12,01 bis 13,OO/m2 gewichtete Grundstücksfläche -13 Jahre

- EUR 13,01 bis 14,OO/m2 gewichtete Grundstücksfläche -14 Jahre

- EUR 14,01 bis 15,OO/m2 gewichtete Grundstücksfläche -15 Jahre

- EUR 15,01 bis 16,OO/m2 gewichtete Grundstücksfläche -16 Jahre

- EUR 16,01 bis 17 ,OO/m2 gewichtete Grundstücksfläche -17 Jahre

- EUR 17,01 bis 18,OO/m2 gewichtete Grundstücksfläche -18 Jahre

- EUR 18,01 bis 19,00/m2 gewichtete Grundstücksfläche -19 Jahre

- mehr als EUR 19,01 1m2 gewichtete Grundstücksfläche -20 Jahre

Die Verschonung beginnt zum Zeitpunkt des Entstehens der sachlichen Ausgleichsbetragspflichten. Soweit ein Ausgleichsbetrag abgelöst wurde, gilt abweichend von Satz 2 der Zeitpunkt des Vertragsabschlusses.

§2 - Inkrafttreten

Die Satzung tritt am Tag nach ihrer öffentlichen Bekanntmachung in Kraft.

Gehlert, den 24.08.2023

gez. Giese

Ortsbürgermeisterin

Hinweis

Es wird darauf hingewiesen, dass Satzungen, die unter Verletzung von Verfahrens- oder Formvorschriften der Gemeindeordnung für Rheinland-Pfalz oder aufgrund dieses Gesetzes zustande gekommen sind, ein Jahr nach der Bekanntmachung als von Anfang an gültig zustande gekommen gelten.

Dies gilt nicht, wenn

1. die Bestimmungen über die Öffentlichkeit der Sitzung, die Genehmigung, die Ausfertigung oder die Bekanntmachung der Satzung verletzt worden sind oder

2. vor Ablauf der in Satz 1 genannten Frist die Aufsichtsbehörde den Beschluss beanstandet oder jemand die Verletzung der Verfahrensoder Formvorschriften gegenüber der Ortsgemeinde Gehlert oder der Verbandsgemeindeverwaltung Hachenburg, Gartenstraße 11, 57627 Hachenburg, unter Bezeichnung des Sachverhaltes, der die Verletzung begründen soll, schriftlich geltend gemacht hat.

Hat jemand eine Verletzung nach Satz 2 Nr. 2 geltend gemacht, kann auch nach Ablauf der in Satz 1 genannten Frist jedermann diese Verletzung geltend machen.

Hachenburg, den 24.08.2023

Im Auftrag Schäfer

Steuern

Die Steuersätze für die Gemeindesteuern werden für das Haushaltsjahr 2023 wie folgt festgesetzt:

1. Grundsteuer

a) für land- und forstwirtschaftliche Betriebe (Grundsteuer A) auf 400 v. H.

b) für Grundstücke (Grundsteuer B) auf 465 v. H.

Zunächst werden zwei Arten der Grundsteuer unterschieden: Mit der Grundsteuer A ("agrarisch") werden land- und forstwirtschaftlich genutzte Grundstücke besteuert, mit der Grundsteuer B ("baulich") alle bebauten oder bebaubaren Grundstücke. Für die Grundsteuer A und B gelten jeweils eigene Messzahlen und Hebesätze (siehe weiter unten).

Der Hebesatz ist im Gemeindesteuerrecht die Bezeichnung für einen Faktor, der zur Ermittlung der Steuerschuld mit dem Steuermessbetrag multipliziert wird. In Deutschland ist ein Hebesatz bei der Gewerbesteuer (§ 16 GewStG) und der Grundsteuer (§ 25 GrStG) vorgesehen. Er ist somit ein Instrument, mit dem die Gemeinden in Deutschland die Höhe der ihnen zustehenden Gemeindesteuern beeinflussen können. Dieses Recht ist Teil der verfassungsrechtlich abgesicherten Selbstverwaltungsgarantie (Art. 28 Abs. 2 Satz 3 Grundgesetz).(Quelle: Wikipedia)

2. Gewerbesteuer

auf 400 v. H.

Die Gewerbesteuer (Abkürzung: GewSt) wird als Gewerbeertragsteuer auf die objektive Ertragskraft eines Gewerbebetriebes erhoben. Hierzu wird für gewerbesteuerliche Zwecke ein Gewerbeertrag ermittelt, welcher regelmäßig in einem Gewerbesteuermessbetrag in Höhe von 3,5 % des Gewerbeertrags mündet. Die hebeberechtigte Gemeinde muss die Gewerbesteuer mindestens in Höhe des doppelten Messbetrages erheben (Hebesatzminimum: 200 %).

Eine ertragsunabhängige Besteuerung der Substanz des Gewerbebetriebs erfolgte bis 1997 mit der Gewerbekapitalsteuer, seitdem nur noch in den Gewinnhinzurechnungen, die bestimmte Finanzierungskosten in die gewerbesteuerliche Bemessungsgrundlage einbeziehen. Mit der Unternehmensteuerreform 2008 wurde diese Komponente ausgeweitet, um das Gewerbesteueraufkommen zu verstetigen.

Die Gewerbesteuer ist die wichtigste originäre Einnahmequelle der Gemeinden in Deutschland.[2] Es handelt sich nach § 3 Abs. 2 Abgabenordnung um eine Realsteuer oder Sachsteuer, auch wenn diese Einordnung nach der Abschaffung der Gewerbekapitalsteuer und der Lohnsummensteuer umstritten ist. Die Gewerbesteuer zählt zu den Gemeindesteuern und den Objektsteuern. Rechtsgrundlage ist das Gewerbesteuergesetz (GewStG), die Gewerbesteuer-Durchführungsverordnung sowie als allgemeine Verwaltungsvorschriften die Gewerbesteuer-Richtlinien.(Quelle: Wikipedia)

3. Hundesteuer

beträgt für Hunde, die innerhalb des Gemeindegebietes gehalten werden

a) für den ersten Hund 25,00 EUR

b) für den zweiten Hund 40,00 EUR

c) für jeden weiteren Hund 50,00 EUR

Gefährliche Hunde im Sinne der Hundesteuersatzung (§ 5)

d) für den ersten gefährlichen Hund 270,00 EUR

e) für den zweiten gefährlichen Hund 405,00 EUR

f) für jeden weiteren gefährlichen Hund 540,00 EUR